�L���b�V���t���[

|

|

�y�L���b�V���t���[�v�Z���̍쐬�菇�z

|

���c�Ɗ����ɂ��L���b�V���t���[

|

|

|

|

�@<�T�v>

�@�ň��O���������v��

�@�@�E���x�o���ڂ̒���

�@�@�E���v���ڂ̒���

�@�@�E�c�Ɗ����ɂ����鎑�Y���̑�������

�@���v�Z���ď��v�����߁A

�@����ɁA

�@�@�E�����Ɏ���������旘���A���z�����A

�@�@�@�x�������A�@�l�œ��̌v�Z

�@���s���A�c�Ɗ����ɂ��L���b�V���t���[���Z�o����B

�@ |

- �ň��O���������v

���v�v�Z���̐��l�����̂܂܌v�シ��

|

- ���x�o���ڂ̒���

�����x�o�̂Ƃ��Ȃ�Ȃ���p���v�シ��

�@-�@�������p��

�@-�@�ݓ|������

|

- ���v���ڂ̒���

������`��������`�ɑւ��钲���B

���v�v�Z���̉c�Ɨ��v�Ɛň��O���������v�̊Ԃɂ��銨��Ȗڂ̃v���X�}�C�i�X���t�ɂ��Čv�シ��

�@-�@��旘���@�F�@�}�C�i�X����

�@-�@�x�������@�F�@�v���X����

�@-�@���ʗ��v�@�F�@�}�C�i�X����

�@-�@���ʑ����@�F�@�v���X����

|

-

�c�Ɗ����ɂ����鎑�Y���̑�������

�c�Ɗ����ɂ����鎑�Y����ѕ��̑������B

�@-�@�����

�@-�@�I�����Y

�@-�@�d����

�@�@�@�@�@�@�@etc

|

- ���v

1����4�܂ł��v��A�����������v

|

- �����Ɏ���������旘���A���z�����A�x�������A�@�l�œ��̌v�Z

�E��旘���A���z����

�@=�@�O�����������@�i�O��B/S�j

�@�@+�@������旘���@�i����P/L�j

�@�@-�@�������������@�i����B/S�j

�E�x������

�@=�@�O�����������@�i�O��B/S�j

�@�@+�@�����x�������@�i����P/L�j

�@�@-�@�������������@�i����B/S�j

�E�@�l��

�@=�@�O�������@�l�Ł@�i�O��B/S�j

�@�@+�@�����x���@�l�Ł@�i����P/L�j

�@�@-�@���������@�l�Ł@�i����B/S�j

|

- �c�Ɗ����ɂ��L���b�V���t���[���v

5��6�����v����

|

�@�`���ږ@�ɂ��쐬�菇�`

|

�@<�T�v>

�@�ȉ���4���ڂ��v�Z���A�c�Ɗ����ɂ��L���b�V���t���[�̏��v�܂ł��Z�o����B

�@�E�c�Ǝ���

�@�E�d���x�o

�@�E�l����x�o

�@�E���̑��c�Ǝx�o

�@���Ԑږ@�Ƃ̈Ⴂ�́A�c�Ɗ����ɂ��L���b�V���t���[�̏��v�܂ł̌v�Z�菇���قȂ�B���v�ȍ~�́A�Ԑږ@�Ɠ����v�Z�ł���B

|

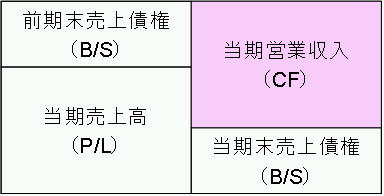

- �c�Ǝ���

�E�����c�Ǝ���

�@=�@�O����������@�i�O��B/S�j

�@�@+�@�������㍂�@�i����P/L�j

�@�@-�@������������@�i����B/S�j

|

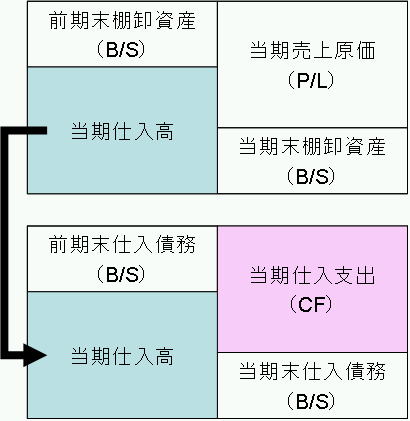

- ���i�̎d���x�o

�E�����d����

�@=�@�������㌴���@�i����P/L�j

�@�@+�@�����i�������j���i�I�����@�i����B/S�j

�@�@-�@����i�O�����j���i�I�����@�i�O��B/S�j

�E�����d���x�o

�@=�@�O�����d�����@�i�O��B/S�j

�@�@+�@�����d�����@�i����P/L�j

�@�@-�@�������d�����@�i����B/S�j

�@�������Ƃ̏ꍇ�́A�u���i�܂��͌��ޗ��̎d���x�o�v�ƂȂ�B

|

- �l����x�o

�l��������̂܂܌v�シ��

|

- ���̑��c�Ǝx�o

���̑��c�Ǝx�o

�@=�@�̔����ш�ʊǗ���

�@�@-�@P/L��̐l����

�@�@-�@���x�o��p

|

|

|

�����������ɂ��L���b�V���t���[

|

- �Œ莑�Y�̎擾�ɂ��x�o

�@�@�@�@�@=�@�����Œ莑�Y�@�i����B/S�j

�@�@�@�@�@�@-�@�O���Œ莑�Y�@�i�O��B/S�j

�@�@�@�@�@�@+�@�����������p��

�@�@�@�@���y�n�Ⓤ���ł́A�������p��͉������Ȃ�

|

- �Œ莑�Y�̔��p�ɂ�����

�@�@�@�@=�@�O���Œ莑�Y�@�i�O��B/S�j

�@�@�@�@�@-�@�����Œ莑�Y�@�i����B/S�j

�@�@�@�@�@+�@�Œ莑�Y���p�v�@�i����P/L�j

�@�@�@�@�@���Œ莑�Y���p���̏ꍇ�́A�}�C�i�X����

|

- ���������ɂ��L���b�V���t���[���v

�@�@�@�@1��2�����v����

|

�����������ɂ��L���b�V���t���[

|

- �Z���ؓ����̑���

|

- �����ؓ����̑���

|

- �z�����̌v��

�@�@�@�@�����Ɏx��������]������z�������v�シ��

|

- �����i���{���̑����j�A�Ѝ��s

|

- ���������ɂ��L���b�V���t���[���v

�@�@�@�@�P����4�܂ł����v����

|

|

�y�L���b�V���t���[�v�Z���z

|

�T�D�c�Ɗ����ɂ��L���b�V���t���[ |

�ň��O���������v

�������p��

�ݓ|�������̑����z

��旘������ю��z����

�x������

������̑����z

�I�����Y�̑����z

�d�����̑����z

���v

��������єz�����̎��z

�����̎x���z

�@�l�œ��̎x���z

�@�@�c�Ɗ����ɂ��L���b�V���t���[���v

|

|

| �U�D���������ɂ��L���b�V���t���[���v |

�L�`�Œ莑�Y�̎擾�ɂ��x�o

�i�L�`�Œ莑�Y�̔��p�ɂ������j

�����L���،��̎擾�ɂ��x�o

�i�����L���،��̔��p�ɂ������j

�@�@���������ɂ��L���b�V���t���[���v

|

|

| �V�D���������ɂ��L���b�V���t���[ |

�Z���ؓ����̑����z

�����ؓ����̑����z

�z�����̎x���z

�@�@���������ɂ��L���b�V���t���[���v

|

|

�W�D�����E�����������̑����z

|

�X�D�����E�����������̊���c��

|

�Y�D�����E�����������̊����c��

|

�@�������@�̏ꍇ

�T�D�e�������ɂ��L���b�V���t���[

�c�Ǝ���

���i�̎d���x�o

�l����x�o

���̑��c�Ǝx�o

���v

�@�@�`�ȉ��͊Ԑږ@�Ɠ����`

|

���������ł̌��Z�@�i�|�C���g�j

|

�@�u�c��CF�@+�@����CF�@+�@����CF�@�̍��v�l�v��

�@�u�ݎؑΏƕ\�̌�������їa���̑����z�v��

�@��v���Ă��邱��!!

|

|

|

�y�L���b�V���t���[���́z

|

�@�L���b�V���t���[�v�Z�����o�肳���Ƃ������Ƃ́A�����Ƃ̃L���b�V���̓����A�܂�A������a���̎����𗝉����Ă��邩��������Ă���B

�@���̂��߁A�����Ƃ̃L���b�V������������ւǂ̂悤�ɕω����Ă���̂����������Ă����K�v������B

|

�P�D�ň��O���������v

|

�ň��O���������v�́A�L���b�V���t���[�̌���ł��邽�߁A�l���v���X�ł��邱�Ƃ��m�F����B

|

�Q�D���㍂

|

���㍂�̑������Ɣ�����A�I�����Y�A�d�����̑������������ł��邩�m�F����B

�ʏ�A���㍂�̑������Ɣ�����A�I�����Y�A�d�����̑������͂قړ����ɂȂ邽�߂ł���B

���㍂�̑������ȏ�ɑ������Ă��铮��������Ȃ�A������A�I�����Y�A�d�����̓����Ɉُ킪�Ȃ����m�F����K�v������B

|

�R�D������̑����z

|

�E������̑����ɂ��A�L���b�V�����������Ă��Ȃ����m�F����B

�E���㍂�̑������ȏ�ɔ�������������Ă��Ȃ������m�F����B

���㍂�̑������ȏ�ɔ�������������Ă���ꍇ�́A�������]�������v�Z���A����X�s�[�h���x��Ă��Ȃ������m�F����B

�E��������������Ă���̂ɁA�L���b�V�����������Ă��Ȃ��ꍇ�́A�ؓ������������Ă��Ȃ����m�F����B

|

�S�D�I�����Y�̑����z

|

�E�I�����Y�̑����ɂ��A�L���b�V�����������Ă��Ȃ����m�F����B

�E���㍂�̑������ȏ�ɒI�����Y���������Ă��Ȃ������m�F����B

���㍂�̑������ȏ�ɒI�����Y���������Ă���ꍇ�́A�I�����Y��]�������v�Z���A�ɕۗL�����������Ȃ��Ă��Ȃ������m�F����B

|

�T�D�d�����̑����z

|

�E�d�����̌����ɂ��A�L���b�V�����������Ă��Ȃ����m�F����B

�E���㍂�̑����ȏ�ɔ�������������Ă���ꍇ�ŁA�d�����̑��������Ⴂ�Ƃ��́A�L���b�V�����������邱�ƂɂȂ邽�ߊm�F����B

|

�U�D���v

|

�����ȉc�Ɗ����ŃL���b�V���ݏo���Ă��邩�m�F����B

�l���}�C�i�X�Ȃ̂ł���A��L1�`4�̍��ڂ��猴���͂���B�@

�@�E�ň��O���������v

�@�E�����

�@�E�I�����Y

�@�E�d����

��������A�I�����Y�A�d�����̑����z����^�]���{�̑������`�F�b�N����!!

|

�V�D�c�Ɗ����ɂ��L���b�V���t���[

|

�����̎�ŋ��x�o���l�����āA�c�Ɗ����ɂ��L���b�V���ݏo���Ă��邩�m�F����B

�l���}�C�i�X�Ȃ̂ł���A��L1�`4�A�x���������S���猴���͂���B

|

�W�D���������ɂ��L���b�V���t���[

|

�E�c�Ɗ����ɂ��L���b�V���t���[�ȏ�̓����������s���Ă��Ȃ����m�F����B

�E�s�v�ȌŒ莑�Y�̎擾���s���Ă��Ȃ����m�F����B

�E�c��CF�Ɠ���CF�����t���[�L���b�V���t���[�����܂�Ă��邩���m�F����B

|

�X�D�Z���E�����ؓ����̎ؓ�����

|

�L���b�V���̌������ؓ����Řd���Ă��Ȃ������m�F����B

���ؓ��������傷��ƁA���Ȏ��{�䗦���ቺ�����{�\������������B

����ɁA�x�������̕��S���d���Ȃ�A�o�푹���Ɋׂ�\��������B

|

�P�O�D�Z��������ؓ����̕ԍώx�o

|

�L���b�V���̑啝�Ȍ������A�����ȕԍς����{���Ă��Ȃ����m�F����B

|

�P�P�D�����E�����������̑����z

|

��Ɗ�����1�N�ԍs�������ʁA�L���b�V���̑������m�F����B

���ɁA���������ꍇ�́A���̌������`�F�b�N����B

|

�P�Q�D�L���b�V���t���[�E�}�[�W��

|

�L���b�V���t���[�E�}�[�W��

�@=�@�c�ƃL���b�V���t���[�@�^�@���㍂

|

|

|